手取り20万円で貯金100万なんて夢のようだ……

そう思っていませんか?

実はかつては僕も同じように思っていました。

「ただでさえ生活するのに精一杯なのに、どうすれば貯金なんてできるんだ」

そんなことを思いながら生活をしていたんです。

しかしとある本をきっかけに、僕の価値観は180度変わりました。

「こんな簡単なやり方で節約ってできるのか……」

それからは自分の生活を根本から見直し、気づけば年間100万円の貯金が自然とできるようになっていたんです。

本記事では僕の実体験をもとに、おすすめのお金の節約方法8つを解説します。

この記事を読めば、誰でも今以上に貯金ができるようになるので、ぜひお金の節約方法をマスターしてください。

- 節約は我慢するものではなく習慣にするもの

- 節約で大切なのは大きな支出を抑えること

- 手軽でおすすめな節約は格安SIMにする

お金の節約術の前に!大事な心構え3つ

いきなり節約方法をお伝えする前に、お金を貯めるうえで大事な心構えを3つ紹介します。

今からお伝えすることは、一生使える超大事な心構えなので、読み飛ばさずにじっくりと胸に刻んでください。

お金を貯めるために大事な心構え

- 大きな支出を抑えることから始める

- 給料が入ったらすぐに貯金に回す

- 我慢はしない

順番に解説します。

1. 大きな支出を抑えることから始める

節約というと、

- 節水する

- クーラーの温度を控える

- 食費を抑える

などを想像する方も多いでしょう。

たしかにこれも立派な節約ですが、それよりも先にやるべきなのが大きな支出を抑えることです。

なぜなら節約の効果が大きいから。

節水や節電、食費などは数百円〜数千円の世界です。

一方で本記事でもおすすめする格安SIMへの移行、家賃の見直しなどは、年間で数万円〜数十万円の節約になります。

大きなプールを想像してください。そこに小さな穴と大きな穴があります。

プールの水をできる限り保つためには、小さな穴を塞ぐよりも、大きな穴を塞ぐほうが大切ですよね。

節約も同じです。

節水や節電は小さな穴で、格安SIMや家賃は大きな穴になります。

そのため節約をするときは大きな支出から見直してみてください。

2. 給料が入ったらすぐに貯金に回す

パーキンソンの法則をご存知でしょうか。

パーキンソンの法則によると、支出の額は収入の額に達するまで膨張するとされています。

つまりお金はあればあるだけ使ってしまうのです。

「では先に使えるお金を少なくしておけば、貯金ができるのでは?」という発想から生まれたのが先取り貯金です。

先取り貯金とは、給料が入ったら先に貯金口座に回して、残ったお金で生活する方法になります。

たとえば月5万円の貯金をしたかったら、先に5万円を貯金口座に送ってしまうのです。

先取り貯金のメリットは、貯金の習慣が自然と身につくこと。

「5万も貯金してしまったら生活苦しくないの……?」と思うかもしれませんが、個人的には全く問題ありませんでした。

パーキンソンの法則通り、残ったお金でどう生活するか自然と考えるようになり、先取り貯金を始める前と生活レベルはほとんど変わらなかったです。

ちなみに僕はボーナスも貯金口座に全て送るようにしています。

ボーナスに手をつけないことで、普段の手取りが20万円でも1年で100万円貯金できるようになりました。

3. 我慢はしない

「節約=我慢」と考える方も多いですが、これは間違いです。

なぜなら我慢している生活はずっと続かないから。つまり貯金が習慣化しません。

過度なダイエットをしてもリバウンドをしてしまうように、節約も極端にしてしまうと、生活は元通りになってしまいます。

そのため節約で大事なのは、「これなら今の生活と変わらない」と思える水準で続けることです。

たとえば格安SIMに変えたところで、今どきの格安SIMなら使用満足度はほとんど変わりません。

格安SIMのような生活の変化を加えることで節約になるものから取り組むようにしましょう。

逆に「この生活はキツイな……」と思うものは自分に合っていないおそれがあるので、続けることをおすすめしません。

【固定費編】お金の節約術6つ

それでは具体的な節約術を6つ解説します。

まずは毎月支出になる固定費の節約術を6つ紹介します。

【固定費編】お金の節約術6つ

- 格安SIMにする

- 電気・ガスを見直す

- 保険を最小限にする

- 家賃を抑える

- 不要なサブスクを解約する

順番に解説します。

1. 格安SIMにする

まず一番におすすめしたいのが格安SIMにすることです。

格安SIMの乗り換えがおすすめの理由は、

- すぐに実行できるから

- 大きな節約になるから

- 生活満足度に影響しないから

です。

格安SIMが安かろう悪かろうの時代は遠い過去の話。

今は大手キャリアからも格安プランが出ているため、品質も安定しています。

大手キャリアを格安SIM(ahamoなど)にした場合の節約額は、なんと年間約50,000円!

節約シミュレーション

大手キャリアのメリットとしては、

- お店で相談できる

- 無制限に使える

- 家族割がある

などがありますが、そのメリットを差し引いても断然格安SIMがおすすめです。

これを読んでいる人であれば、困ったことがあっても、ネットで解決できるでしょう。

またGB数も家にWi-Fiがあれば、20GBで十分生活ができます。

僕はずっとahamoを使っていますが、

- 通話5分無料

- docomo運営だから通信が安定している

- 料金が2,700円

にとても満足しています。

「合わない」と感じたら、また別のキャリアにすることもできるので、まずは格安SIMにしてみることをおすすめします。

2. 電気・ガスを見直す

電気・ガスの見直しも生活レベルを変えずにできることのため、おすすめです。

電気とガスはすでに自由化しているため、自分の好きな電気・ガス会社と契約することができます。

電気・ガスを見直すことで、家族で生活していれば年間10,000円程度、1人暮らしであれば年間1,000円程度安くなる可能性があります。

とはいえ、「どんな会社と契約すればいいかわからない。調べるのがめんどくさい」というのが正直なところですよね……。

そこでおすすめなのが、エネチェンジです。

エネチェンジは自分の住んでいる地域、生活スタイルを入力するだけで、最適な電気・ガス会社を提案してくれます。

「とりあえず節約しておきたい!」という方は、ぜひエネチェンジの利用も考えてみてください。

3. 保険を最小限にする

まず知っておきたいのが日本の健康保険の手厚さです。

健康保険と聞くと、「保険証を出せば病院のお金が安くなる」くらいの認識かもしれません。

しかし健康保険にはもっとたくさんのサービスがあるのです。

具体的には以下のようなサービスがあります。

健康保険のサービスの例

- 高額療養費制度:

月間の医療費が自己負担楽を超えた場合、超過分が払い戻しされる - 傷病手当金:

病気やけがで連続4日以上仕事を休んだとき、最長1年6ヶ月、給与が支払われる - 出産育児一時金:

出産にかかる費用の補助として、1児につい原則42万円が支給される

ここまで健康保険のサービスが手厚ければ、個人で入る保険はほとんど必要ないでしょう。

僕の例で言うと、入っているのは賃貸の火災保険のみです。

独身で養う家族もいないため、生命保険にも入っていません。

保険を見直すことで、年間数万円の節約になることもあります。

健康保険のサービスをよく理解したうえで、今の自分に必要な保険はなにか考えてみてください。

4. 家賃を抑える

家賃も毎月の大きな支出になるため、見直すことによる節約効果は大きいです。

たとえば家賃を1万円下げられれば、年間12万円もの節約になります。

僕自身、家賃8万から家賃5万の家に引っ越すことで、年間36万円もの貯金をすることができました。

家賃を抑える方法は、

- 安い物件に引っ越す

- 家賃を交渉する

の2つの方法があります。

僕はたまたま仕事の都合で引っ越す機会があったので、安い物件に引っ越す方法を選択しました。

家賃交渉は契約更新時がおすすめです。

長期入居をしていたり、家賃相場が下がっていたりするときは、家賃交渉に応じてくれる可能性があります。

また住居については、生活レベルを上げすぎないのもおすすめです。

広い部屋、便利な立地、設備など、生活レベルを上げすぎると、下げるのが難しくなってしまいます。

これから一人暮らしを始める方は、生活レベルを上げすぎないように注意してください。

5. 不要なサブスクを解約する

いまこのタイミングで自分が使っているサブスクを紙に書いてみてください。

Amazonプライム、Netflix、Apple Music……など、いろいろと出てくるものがあるでしょう。

そのなかで不要なサブスクは解約してください。

不要なサブスクの判断基準は2ヶ月以上使っていないものです。

多い人では3つ以上のサブスクを解約でき、年間30,000円以上の節約ができます。

僕自身は、日経新聞のデジタル購読、noteのメンバーシップなどを解約するきっかけになりました。

またAudibleやKindle Unlimitedなどは、契約したり、解約したりを繰り返しています。

サブスクは解約しても再契約が簡単にできるのも魅力です。

2,3ヶ月に1回はサブスクを見直してみると良いでしょう。

【習慣編】お金の節約術4つ

続いて日々の習慣で変える節約術を4つ紹介します。

【習慣編】お金の節約術4つ

- コンビニをなるべく使わない

- 飲み会の二次会に行かない

- ふるさと納税を使う

- デビットカードを使う

順番に解説します。

1. コンビニをなるべく使わない

コンビニをなるべく使わない理由は割高だから。

近くて24時間営業なのでつい使ってしまいますが、積み重ねると結構な出費になっています。

おすすめはスーパーで買い物を済ませるです。

さらに言えば自炊も節約につながるのでおすすめですが、一人暮らしだと自炊の時間を取れない方も多いでしょう。

自炊が難しい場合は、スーパーでお惣菜や冷凍食品を買うのも節約になります。

僕自身、スーパーでおかずになるものを購入して、お米だけ炊くようにしています。

2. 飲み会の二次会に行かない

会社員の場合は、飲み会が多い方もいるでしょう。僕自身、飲み会は月2~3回はあります。

付き合いもあるので、飲み会自体を断るのは難しいですよね。

そこでおすすめなのが、二次会に行かないという方法です。

よく考えてみると、二次会に行くことでお金は結構かかります。

二軒目の居酒屋代やカラオケ代だけではありません。

終電を逃してしまうと、タクシー代もかかるため、追加で数千円が必要になります。

また二次会になってくると、アルコールも入っているため、同じような話をずっとしていることも多く、生産性もありません。

そのため二次会に行くのはやめて、一次会で帰るのがおすすめです。

僕は一次会だけで帰る生活を1年以上していますが、

- 飲み会に行った事実は残る

- 無駄な出費を抑えられる

- 一次会だけだと深い話ができる

などのメリットを感じています。

3. ふるさと納税を使う

ふるさと納税とは、自治体に寄付をすることで返礼品がもらえる制度です。

また自分の所得に応じて決まっている限度額内で納税すれば、2,000円を引いた額が所得税や住民税から控除されます。

つまり、実質2,000円で食べ物や日用品などの返礼品をもらうことができるのです!

ふるさと納税の返礼品では2,000円では購入できないような返礼品がたくさんあります。

まずは自分がどのくらいの限度額なのか確認して、ふるさと納税を使ってみてください。

ちなみに僕は楽天ふるさと納税を使って、大量のアタックゼロやティッシュをもらっています。

4. デビットカードを使う

「気づいたら毎月のクレジットの請求が結構な額になっている……」という方は、デビットカードの利用がおすすめです。

デビットカードはその場で口座から現金が引かれるため、使いすぎを防止できます。

僕自身、クレジットカードからデビットカードに切り替えたことで、お金の管理をしやすくなりました。

たしかにクレジットカードのポイントはおトクです。

しかしポイントで得する分よりも、無駄遣いを少なくしたほうが圧倒的にお金は貯まります。

ちなみに楽天デビットカードであれば還元率が1%あるので、デビットカード利用でもポイントを貯めることができます。

やってはいけないお金の節約術3つとは?

これまでいろいろな節約方法を解説しましたが、やらないほうが良い節約もあります。

やってはいけない節約

- 安いから買う

- 自己投資

- 大切な人との旅行や食事

順番に解説します。

1. 安いから買う

「安物買いの銭失い」という言葉があります。

安いものは品質が悪いから結局高くつく、というのが言葉の意味ですが、これは本質に近いでしょう。

今の時代、安いから品質が極端に悪いということはないです。

しかし毎日使うものであるほど、ちょっとした不満が積み重なっていくことで、買ったことを後悔する場合もあります。

そのため本当に欲しいものについては、お金をケチらないことをおすすめします。

たとえば僕の場合であれば、

- イヤホン:AirPodsPro

- パソコン:MacBookAir

- 洗濯機:ドラム式洗濯機

のようにお金を出すべきところは出しています。

それぞれ自分が本当に欲しいものだったので、使い心地に満足しています。

なんでもかんでも節約するのではなく、「ここぞ!」というときは出し惜しみせずに使うようにしましょう。

2. 自己投資

自分を成長させる自己投資にもお金は節約するべきではないです。

僕で言えば、本ですかね。

毎月5,000円以上は本を書いますが、そこで得た知識は本のお金以上の価値があると感じています。

また健康のためのジム代も惜しまずに支払っています。

人によって自己投資のやり方はさまざまです。

資格勉強、副業、読書、ジムなどいろいろな自己投資がありますが、自分を成長させる機会だと捉えて、お金は惜しまないようにしましょう。

3. 大切な人との旅行や食事

自戒を込めて伝えますが、大切な人との旅行や食事、時間は絶対に節約するべきではありません。

節約思考が行きすぎたあまり、僕は過去に人間関係を断ってしまったことがあります。

結果的に貯金は捗ったのですが、人生が充実しているとは言えませんでした。

家族や友人、恋人など、今このときを一緒に過ごすことに価値があることもたくさんあります。

自分にとって大切な人との時間は節約しないようにしましょう。

お金の節約術を身につけて良かったこと3つ

節約を始めたころは、貯金がすぐに増えたわけではなかったので、「これって意味あるのかな?」と不安にもなりました。

しかし節約が習慣になるにつれて、「節約術を身につけて良かった!」と思える瞬間も増えてきたのです。

節約術を身につけて良かったこと3つ

- 本当に欲しいものに気づけた

- 投資に回すことができた

- 心に余裕ができた

順番に解説します。

1. 本当に欲しいものに気づけた

節約を続けていると、

- 買わなくて良いもの

- 買っても良いが安くても良いもの

- 高くても買いたいもの

のような分別が自然と身につきます。

そうすると高くても買いたいと思えるような、本当に欲しいものが見えてくるのです。

僕であればガジェットや家電などは、本当に欲しいものですね。

逆に服は好きですが、ユニクロやGUでもおしゃれを楽しめることに気づきました。

物欲に溢れてしまうと、お金はいくらあっても足りません。

逆に自分の欲しいものがどういうものか知っておけば、お金を余計に使わないで済みます。

2. 投資に回すことができた

節約による貯金は投資に回すことで、お金を増やすことができました。

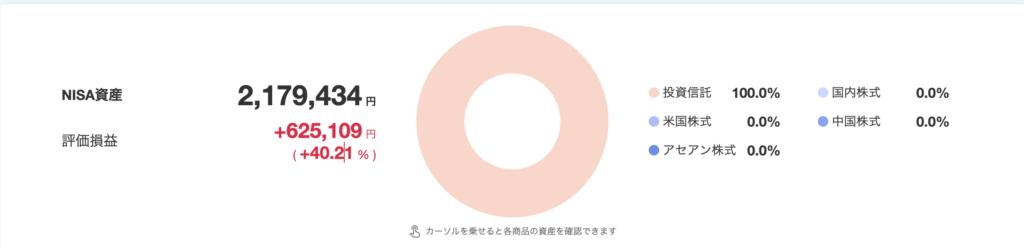

僕は積立NISAで毎月4万円を積み立てているのですが、利回り40.21%でお金を増やすことができています。(2024年9月現在)

そもそも節約の目的はお金を増やすことですから、投資を活用することで、さらにお金を増やすことができて良かったです。

※投資は自己判断で行なってください。

3. 心に余裕ができた

節約によって貯金額が増えたことで、心に余裕もできました。

貯金が全くなかったときは、「いま仕事を辞めたら生きていけない」「やりたいことはあるのに、お金がないからできない」など生きていくのに精一杯でした。

しかし今は数百万円の貯金があるため、「仕事を辞めても1年は生活できる」「ずっと行きたかった場所に行ける」など、人生の選択肢も充実しています。

「お金の余裕は心の余裕」と言いますが、これはその通りだと思います。

【まとめ】お金の節約術を身につけて生活を豊かにしよう

以上、本記事ではお金の節約術について解説をしました。

節約は我慢するものではなく、習慣にするものです。

そのため「これはやっていて苦しいな……」と思うものは、節約のやり方を見直して、生活に組み込みやすいものを習慣化しましょう。

特に本記事でお伝えした

- 格安SIMにする

- 先取り貯金をする

- 電気・ガスを見直す

などは生活の満足度を下げることなくできることのため、おすすめです。

ぜひ実践してみてください。